La stagionalità dei mercati, testiamola sul Future EuroStoxx50

by Pietro Di Lorenzo

- Mag 28, 2024

- 0

- Category: Articoli di Home Page, News ed eventi

La stagionalità dei mercati, testiamola sul Future EuroStoxx5. Già alla fine degli anni novanta, il famoso trader Larry Williams era convinto che anche i mercati azionari sono soggetti ad alcune “stagionalità”. In particolare :

– I mesi dell’anno non sono tutti uguali. Alcuni sono prevalentemente Positivi altri Negativi

– Ci sono giorni della settimana migliori di altri per operare al rialzo Long o al ribasso Short

– Determinati orari del giorno sono preferibili per iniziare o chiudere una posizione Long, altri per una posizione Short

La stagionalità dei mercati, testiamola sul Future EuroStoxx50

Cii è venuta la curiosità di verificare se il lavoro di L. Williams è ancora attuale e soprattutto se è applicabile anche al mercato europeo.

Per fare ciò abbiamo sviluppato un semplicissimo Trading System che compra un contratto Future EuroStoxx50 in apertura di giornata (ore 8.00) e lo vende in chiusura (ore 22.00). Il test è stato effettuato su dati daily da gennaio 2015 ad aprile 2023.

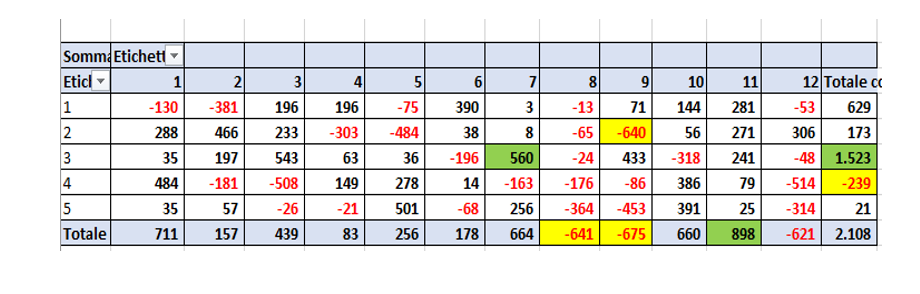

Vedi i risultati nell’immagine in cui le colonne rappresentano i mesi dell’anno e le righe i giorni della settimana. Il valore di ciascuna cella è il guadagno medio ottenuto nel mese andando Long quel giorno della settimana per il mese in oggetto.

Ad esempio, il valore €560 è il guadagno medio che avrei ottenuto ogni mese di luglio comprando LONG 1 contratto Future EuroStoxx 50 tutti i mercoledì di luglio e vendendo a fine giornata.

Cosa abbiamo scoperto?

Analizzando la tabella possiamo affermare che esiste una forma di stagionalità nel mercato azionario europeo, almeno negli anni considerati. In particolare :

– Novembre è il mese più positivo, Agosto e Settembre quelli più Negativi

– Mercoledì è il giorno in cui conviene aprire posizioni Long, Giovedì per posizioni Short

– I Mercoledì di Luglio sono i giorni più Positivi

– I Martedì di Settembre sono i giorni più Negativi

Anche se può sembrare scontato, è opportuno sottolineare che la tabella riportata molto probabilmente non sarà valida per i prossimi 5,10 o 20 anni essendo basata su valutazioni statistiche. Tuttavia, visto che una forma di stagionalità era presente negli anni novanta sui mercati azionari americani, si può affermare che le conclusioni a cui siamo giunti saranno valide anche negli anni a venire anche se con risultati e considerazioni diverse.

La stagionalità dei mercati, dalla teoria alla pratica

Sulla base di questi concetti abbiamo costruito il Trading System FNS (Futures No Stress) basato sulla stagionalità del Future EuroStoxx 50.

Dal 3 Giugno potrai ricevere i segnali FNS acquistando un abbonamento a obiettivo!

Approfitta dello sconto 20% (valido fino a Venerdì) utilizzando il Coupon Code “FNS20” in questa pagina => https://www.sostrader.it/prodotto/futures-no-stress