Investire sui titoli bancari con la Maxi Cedola del 15%

by Pietro Di Lorenzo

- Giu 09, 2023

- 0

- Category: Articoli di Home Page, Idee di investimento

Investire sui titoli bancari con la Maxi Cedola del 15%

Ci avviciniamo al giro di boa di un anno borsistico positivo sui mercati azioniari: in questa fase rialzista non bisogna dimenticare di monitorare lo zainetto fiscale. Questo perchè due degli ultimi 3 anni (2020 e 2022) si sono chiusi in rosso e quindi ci sono diversi investitori che hanno minusvalenze da recuperare.

Cosa fare se si hanno minus in scadenza?

L’aspetto dell’ ottimizzazione fiscale è spesso trascurato: questo comporta il fatto che talvolta gli investitori vadano a pagare una aliquota superiore al 26% del capital gain utilizzando prodotti inefficienti fiscalmente e lasciando scadere le minus (che possono essere compensate entro 4 anni).

La maggior parte degli investitori non si rende conto di quanto sia possibile incrementare i risultati netti, inserendo in portafoglio in maniera strategica dei certificates che determinate caratteristiche.

Chi ha realizzato delle minus valenze nel 2019 ha poco più di 6 mesi di tempo per recuperarle: superato il 31.12.2023 perderà irrimediabilmente questa possibilità.

Immaginiamo di star perdendo una finale dei mondiali di caldio a pochi minuti dallo scadere dei tempi regolamentari. In tal caso si può avere un:

a) Atteggiamento remissivo: accettando la sconfitta e non facendo nulla per recuperare il risultato

b) Atteggiamento proattivo: attivarsi per pareggiare la partita entro il 90° minuto, e avere l’opportunità di allungare il match (di ben 4 anni) e vincerlo ai supplementari o ai calci di rigore.

Grazie a un utilizzo opportuno dei certificati si possono spostare in avanti le minus, operando «free tax» negli anni successivi fino allo svuotamento dello zainetto fiscale. Prima di fare questa operazione è bene verificare come tratta fiscalmente il proprio intermediario i premi generati dai certificati. La maggior parte degli intermediari prevede una compensazione immediata delle plusvalenze generate dalle cedole (modalità certamente più favorevole per l’investitore) mentre altri prevedono una compensazione a chiusura delle posizioni.

I certificati con Maxi cedola

Sono prodotti di investimento che staccano un maxi premio iniziale a pochi mesi dopo l’emissione del certificate. La particolarità di questa tipologia di certificate è che la Maxi cedola può essere incondizionata o condizionata al verificarsi di determinate condizioni, solitamente facilmente raggiungibili perchè programmata a pochi mesi dall’emissione; ciò rende più plausibile che i sottostanti non si discostino eccessivamente dal prezzo di riferimento iniziale.

Dopo lo stacco della maxi cedola, il certificate prosegue la sua vita, solitamente passando a premi periodici se nelle date di osservazione. Naturalmente nei giorni successivi allo stacco della Maxi cedola il certificate tenderà a deprezzarsi in maniera proporzionale.

Il vantaggio che si può ottenere in termini di ottimizzazione fiscale è che, se si opera con un intermediario che prevede una compensazione immediata delle plusvalenze generate dalle cedole, è che il reddito generato può essere subito compensato con le minus. Se si ha ad esempio una minus di 3000€ in scadenza il 31.12.2023e si investono 20.000€ su un certificato con una maxi cedola del 15%, si potrà svuotare con un colpo solo lo zainetto fiscale scongiurando l’ipotesi di perderle.

E’ bene fare questa operazione con largo anticipo evitando di ridursi alle ultime settimane per agire, quando la quantità dei certificati con queste peculiarità è minore e i prezzi tendenzialmente più cari.

Investire sui titoli bancari: dalla teoria alla pratica

Investire sui titoli bancari in uno scenario di progressivo incremento dei tassi in Europa, potrebbe essere una idea vincente. Anzichè acquistare direttamente le azioni è possibile prendere in considerazioni il certificato Cash Collect Worst of Autocallable su paniere composto da 4 azioni Banco BPM BNP Paribas FinecoBank Intesa Sanpaolo che negozia con ISIN DE000HC5F5T4

La peculiarità di questo prodotto è quella di avere un maxi premio iniziale condizionato alla Barriera del 15% fra pochi giorni (14/06/23). Ciò avverrà quasi certamente perchè basterà che l’azione facente parte del Paniere con la performance peggiore (che in questo momento è Fineco) avrà un valore pari o superiore al livello Barriera, posto a 8.166€ (basterà che Fineco non perda in pochi giorni oltre il 35%)

Successivamente, questo Certificate paga premi fissi trimestrali incondizionati dell’1% nelle date di pagamento, indipendentemente dall’andamento dei 4 sottostanti. Inoltre, a partire da Dicembre 2023 il certificato può essere rimborsato anticipatamente se, nelle Date di Osservazione trimestrali, il valore dell’azione sottostante, facente parte del Paniere e con la performance peggiore, è pari o superiore al livello di rimborso anticipato posto inizialmente a:

3.403€ per Banco BPM

50.47€ per BNP Paribas

13,61 per FinecoBank

2.263€ per Intesa Sanpaolo

In questo momento tutti i sottostanti sono ampiamente sopra lo strike eccetto Fineco, che quota circa il 7% sotto tale livello.

Inoltre grazie al meccanismo Step-Down il livello di rimborso anticipato diminuisce del 5% ogni due date di 0sservazione: grazie a questo meccanismo il certificato può essere rimborsato anticipatamente anche nel caso in cui il valore del Sottostante sia sceso rispetto al Valore Iniziale di riferimento, nei limiti del livello soglia del rimborso anticipato.

In sostanza il trigger per l’autocall è posto al:

– 100% nelle date di osservazione del 19/12/23 e 21/03/24

– 95% nelle date di osservazione del20/06/24 e 19/09/24

– 90% nelle date di osservazione del 12/12/24 e 20/03/25

– 85% nelle 1date di osservazione del 8/06/25 e 18/09/25

– 80% nelle data di osservazione del 11/12/25

Scenari a scadenza

Qualora l’opzione autocall non si attivi e il certificato giunga alla scadenza prevista per il 19 Marzo 2026 sono possibili 2 scenari:

1. se il valore di:

Banco BPM è maggiore di 2,0418€

BNP Paribas S.A è maggiore di .30,282€

FinecoBank è maggiore di 8,166€

Intesa Sanpaolo è maggiore di 1,3578€

lo strumento rimborsa l’Importo nominale oltre al premio dell’1%;

2. se il valore del sottostante, facente parte del Paniere e con la performance peggiore, è inferiore al livello Barriera, viene corrisposto un valore commisurato

alla performance del sottostante, facente parte del Paniere e con la performance peggiore: in questa ipotesi, i Certificate non proteggono il capitale investito.

L’investitore è esposto al rischio di perdita anche totale del capitale investito

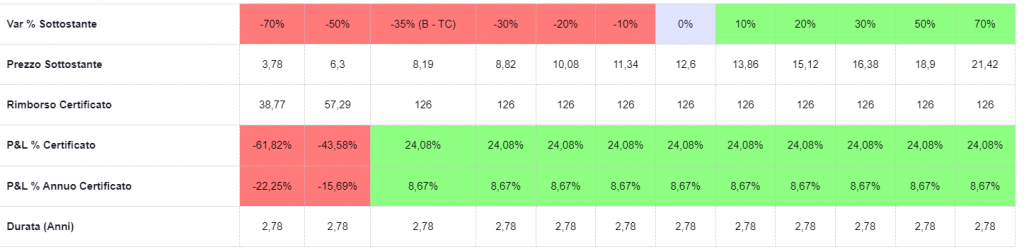

Come è evidente dall’immagine, acquistando sui livelli attuali intorno alla pari è possibile ottenere un rendimento superiore al 24% (8.67% annuo) non solo qualora i sottostanti si apprezzeranno o rimarranno à laterali nei prossimi anni ma anche a fronte del 35% d ribasso a scadenza del titolo peggiore (attualmente Fineco). Naturalmente essendo il prodotto quotato sul mercato Sedex, non si è obbligati a portarlo fino a scadenza ma è possibile rivenderlo ogni giorno di borsa aperta dalle ore 09:05 alle 17:30

Infine è bene ribadire che sia i premi incondizionati che la Maxi Cedola (contribuendo alla formazione di reddito diverso) possono andare ad ottimizzare la gestione fiscale in quanto andranno a compensare eventuali minusvalenze detenute nello zainetto fiscale.

Investire sui titoli bancari , ma non solo: ecco le alternative

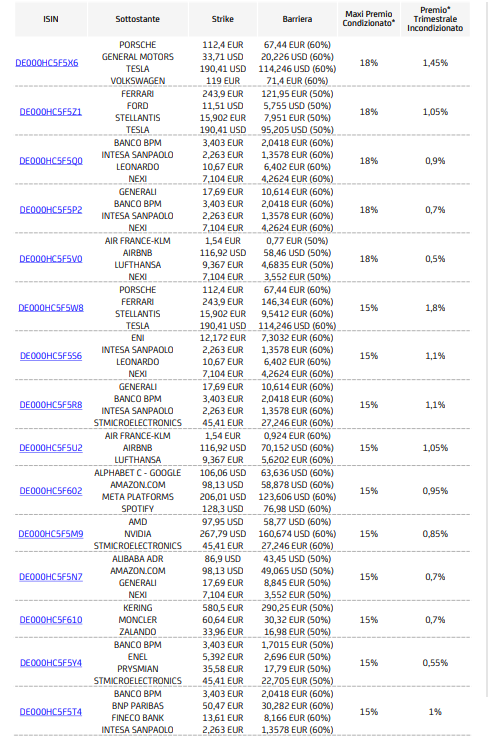

Se l’idea di Investire sui titoli bancari non convince Unicredit ha quotato recentemente altri 14 Step-Down Cash Collect Worst Of Maxi Premio Iniziale Condizionat osu panieri di azioni che presentano caratteristiche analoghe a quello analizzato.. I certificate di questa serie consentono di ottenere un Maxi Premio Iniziale Condizionato alla Barriera dal 15 al 18% premi trimestrali incondizionati, che vanno da un minimo dello 0,5% a un massimo dell’1,8% del paniere composto da PORSCHE, FERRARI, STELLANTIS e TESLA

Di seguito una lista dei prodotti emissi a Marzo 2023

Investire sui titoli bancari