Azioni Deutsche Lufthansa AG a caccia di occasioni

by Pietro Di Lorenzo

- Feb 11, 2026

- 0

- Category: Articoli di Home Page, Azioni italia

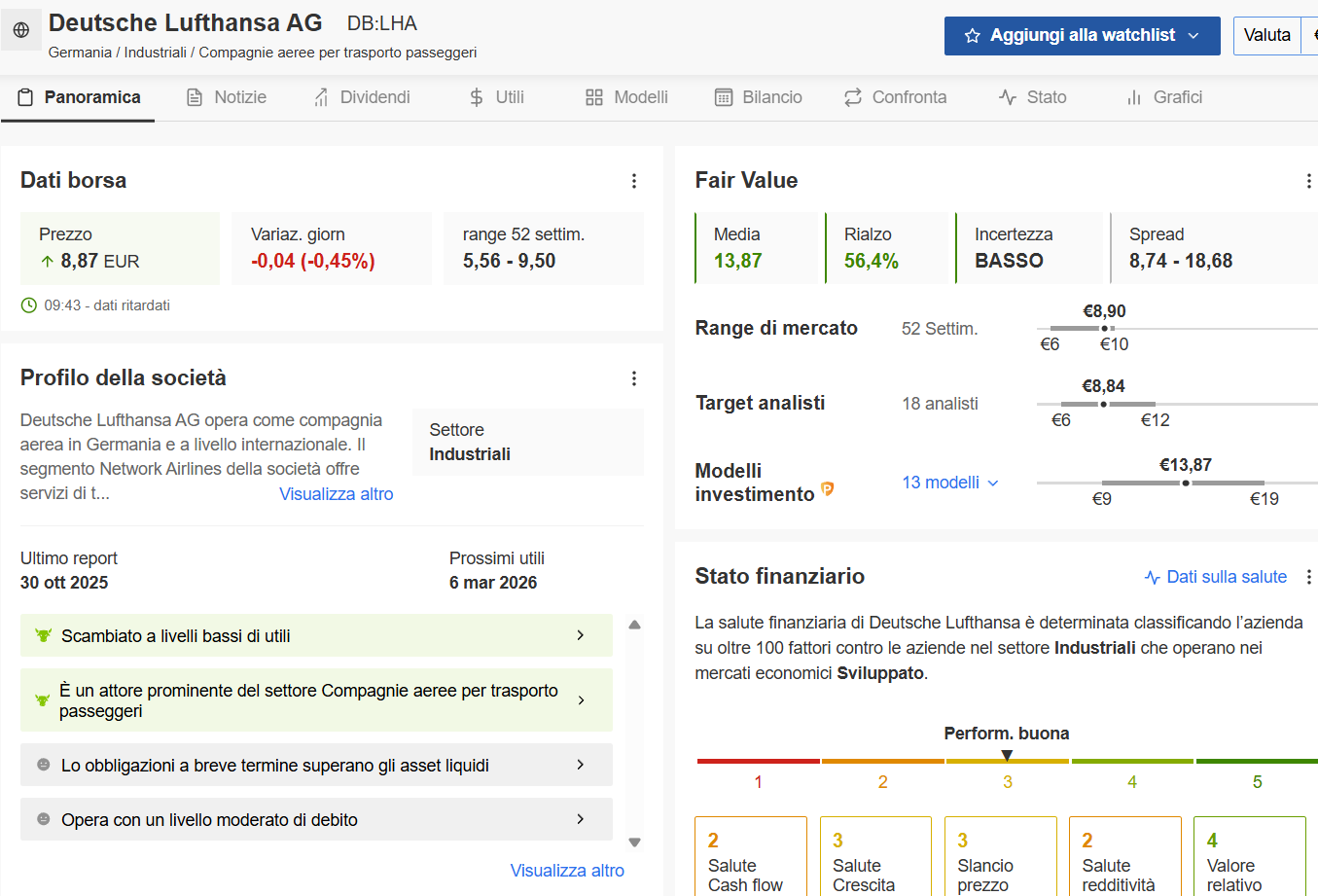

Azioni Deutsche Lufthansa sta scambiando a €8,92, con un rendimento da dividendo del 5,1% e un rialzo del 38% nell’ultimo anno.

Nonostante il rally dell’ultimo anno, i segnali di breve suggeriscono una pausa fisiologica o una correzione più profonda prima di un eventuale recupero.

Performance Recente

Nei primi nove mesi del 2025, Lufthansa ha registrato un utile netto di 1,09 miliardi di euro, in aumento del 32% rispetto all’anno precedente, con ricavi a 29,6 miliardi (+5%). L’utile operativo del Q3 2025 è stato leggermente superiore alle attese a 1,33 miliardi di euro, nonostante un calo dell’1% annuo.

Situazione tecnica

Sul timeframe orario, tutti gli indicatori tecnici principali sono in modalità “sell” o “strong sell”, con RSI a 27,6 (ipervenduto), MACD negativo e ADX a 54,9 che segnala una tendenza forte ma sfavorevole. Il prezzo ha perso il 3,5% oggi, scendendo vicino al supporto chiave di €8,84.

Prospettive Azioni Deutsche Lufthansa

Le azioni di Deutsche Lufthansa AG (LHA) mostrano un outlook misto per il 2026, con previsioni di crescita nei ricavi e nei profitti supportate da un’espansione strategica, ma appesantite da rischi operativi.

Il CEO Carsten Spohr prevede un aumento del 6% dei posti su tratte long-haul nel 2026, grazie a una domanda premium forte, per un’offerta totale +3,5%. L’azienda punta a maggiore redditività, ampliando servizi a bordo e stabilizzando operations dopo il recupero post-Covid

Sfide persistono con costi in aumento, dispute sindacali e interruzioni operative, rendendo il 2026 un anno “critico” per il turnaround. Il settore aviation resta volatile per fuel prices e supply chain disruptions.

I fondamentali di Azioni Deutsche Lufthansa

Secondo InvestingPro lo stato di salute finanziario di DEUTSCHE LUFTHANSA AG è buono. La media dei 13 modelli di investimento indica il Fair Value è a 13.87€ circa il 56.4% inferiore ai livelli attuali.

Totalmente diversa la valutazione dei 18 analisti che si sono espressi sul titolo con la media dei target a 8.84€

Cassa e debito: Current ratio 0,8x (warning: liquidità insufficiente a coprire debiti a breve) e debt/equity al 123,3%—la leva finanziaria resta elevata.

Crescita in rallentamento: EPS in calo previsto (-46,1% nel Q4 2025), e margine EBITDA all’8,4%, sotto la media di settore.

Piotroski Score a 7: Solido, indica qualità contabile sopra la media.

Cosa pensa WarrenAI?

Pro: Multipli bassi, upside teorico elevato, rendimento ricco.

Contro: Debolezza tecnica breve, cash flow sotto pressione, outlook EPS negativo.

Strategia: Profilo adatto solo a investitori tolleranti al rischio e orientati al lungo termine, pronti a sopportare volatilità o drawdown temporanei.

Se vuoi trovare le migliori occasioni di investimento prova WarrenAI qui: https://it.investing.com/pro/pricing/partners?oid=3&affid=299&transaction_id=2594cc5214c14674a76680b11a7aaaa3&couponCode=eventoinvesting&utm_source=299&utm_medium=affiliates&sm_channel=

Questo contenuto è solo a scopo informativo e non costituisce consulenza in materia di investimenti.