Amplifon Fair Value 19,77€: Rialzo potenziale 50%

by Pietro Di Lorenzo

- Gen 19, 2026

- 0

- Category: Articoli di Home Page, Azioni italia

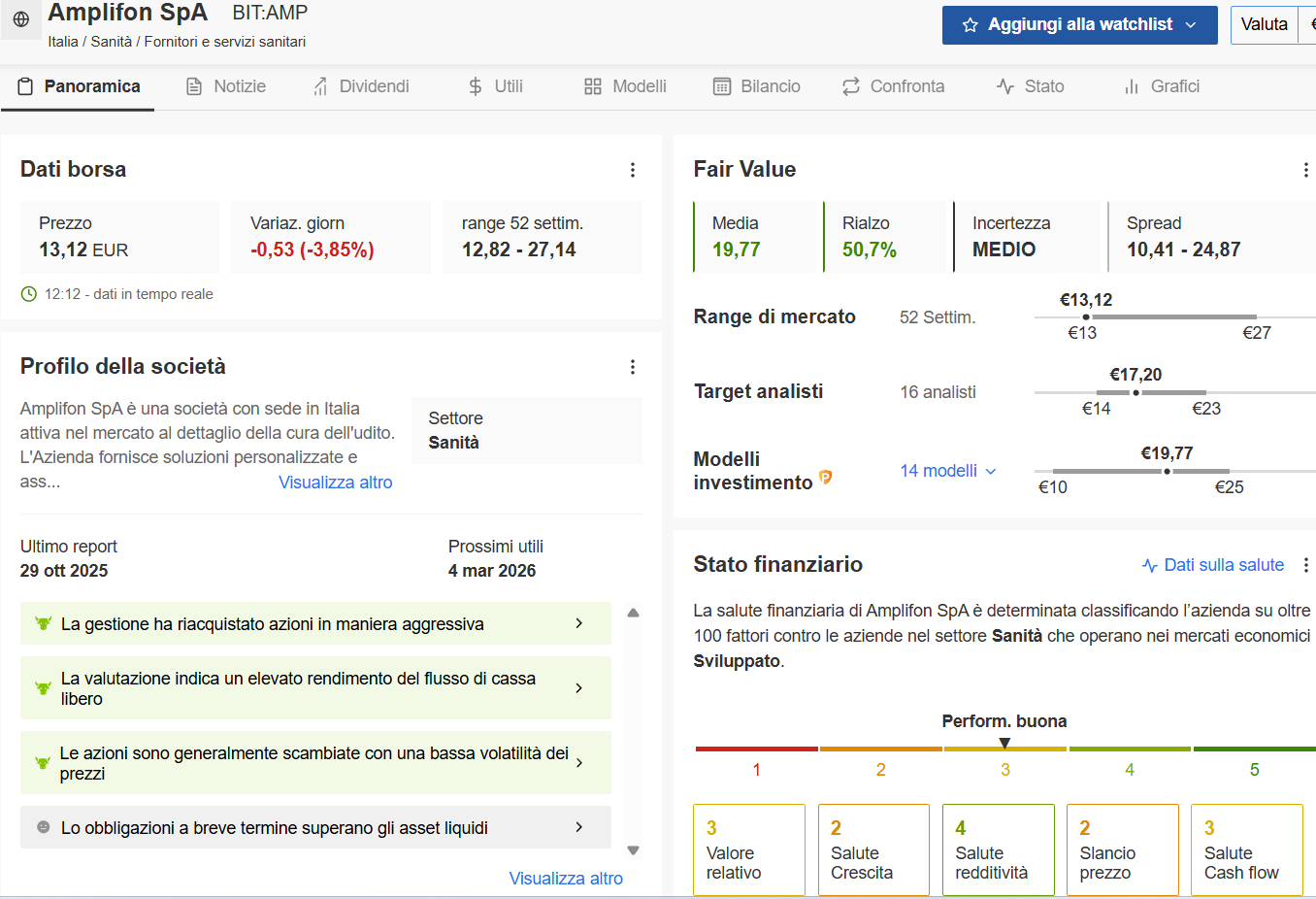

Amplifon Fair Value 19,77€: Rialzo potenziale 50%. Anche oggi soffre in borsa con un ribasso del 4% e prosegue il down trend che ha caratterizzato gli ultimi mesi. In questo articolo valutiamo se le quotazioni attuali sono corrette.

Amplifon Fair Value: Analisi fondamentale e Intelligenza artificiale

Come evidente nell’immagine la media dei 14 di modelli Investing Pro il Fair value è 19.77€ con un Upside teorico del 50.9%. La media del Target degli analisti è 17.2€

Secondo WarrenAI, Amplifon è un caso da manuale di “value trap” o di occasione di rimbalzo: i fondamentali restano buoni, ma la pressione finanziaria e la mancanza di catalizzatori rapidi rendono il timing difficile. La forte divergenza tra prezzo attuale e fair value stimato suggerisce un’opportunità—ma solo per chi tollera volatilità e può aspettare.Attenzione: struttura finanziaria fragile, performance recente negativa, ma le stime degli analisti sono ancora ottimiste.

Se vuoi trovare i titoli più sottovalutati con la AI provala CLICCANDO QUI

La strategia operativa

Amplifon non è ancora una scelta ovvia da acquistare: ottima valutazione, ma trend debole. Chi entra ora punta su un recupero del business nei prossimi trimestri più che su forza immediata del titolo.

In questo contesto è più opportuno puntare su un prodotto a CAPITALE CONDIZIONATAMENTE PROTETTO piuttosto che direttamente sull’azione.

Il “problema” è che attualmente non si sono molti certificati di questo tipo sul titolo.

Quello attualmente più interessante ha Isin XS3078732735 approfittando delle recente discesa che consente di acquistarlo intorno a 95-

SOTTOSTANTI: AMPLIFON (barriera 7,54) UNICREDIT (barriera 32,365) STM (barriera 10,655)

RENDIMENTO: 1.11% al mese (13.32% p.a.)

BARRIERE: 50% capitale; 60% cedole

AUTOCALL: dal dal 06/02/26 con trigger 100%, per poi scendere 2% al mese fino al 66%

SCADENZA: 13/08/27

Ulteriore vantaggio è che la prima cedola dell’1.11% verrà rilevata il 6 Febbraio andando in pagamento il 13/02/26

In definitiva sembra un prodotto con un buon rapporto rischio rendimento per chi non crede in un nuovo sell off su AMPLIFON e non immagina storni nell’ordine del 50% su Stm e Unicredit