Amplifon è sottovalutata: c’è un grande Upside teorico

by Pietro Di Lorenzo

- Set 05, 2025

- 0

- Category: Articoli di Home Page, Azioni italia

Amplifon in uno scenario di mercato molto positivo è la maglia nera fra le Blue Chips avendo perso il -38,5% da inizio anno. Buona parte della discesa è stata generata nella seduta del 30 Luglio quando il titolo lasciò sul terreno il 25.46%.

Quel giorno la società rivide al ribasso le previsioni per il 2025: ora si attende una crescita del fatturato di circa il 3%, mentre il margine operativo rettificato viene stimato a circa 23%, rispetto alle precedenti previsioni del 24%

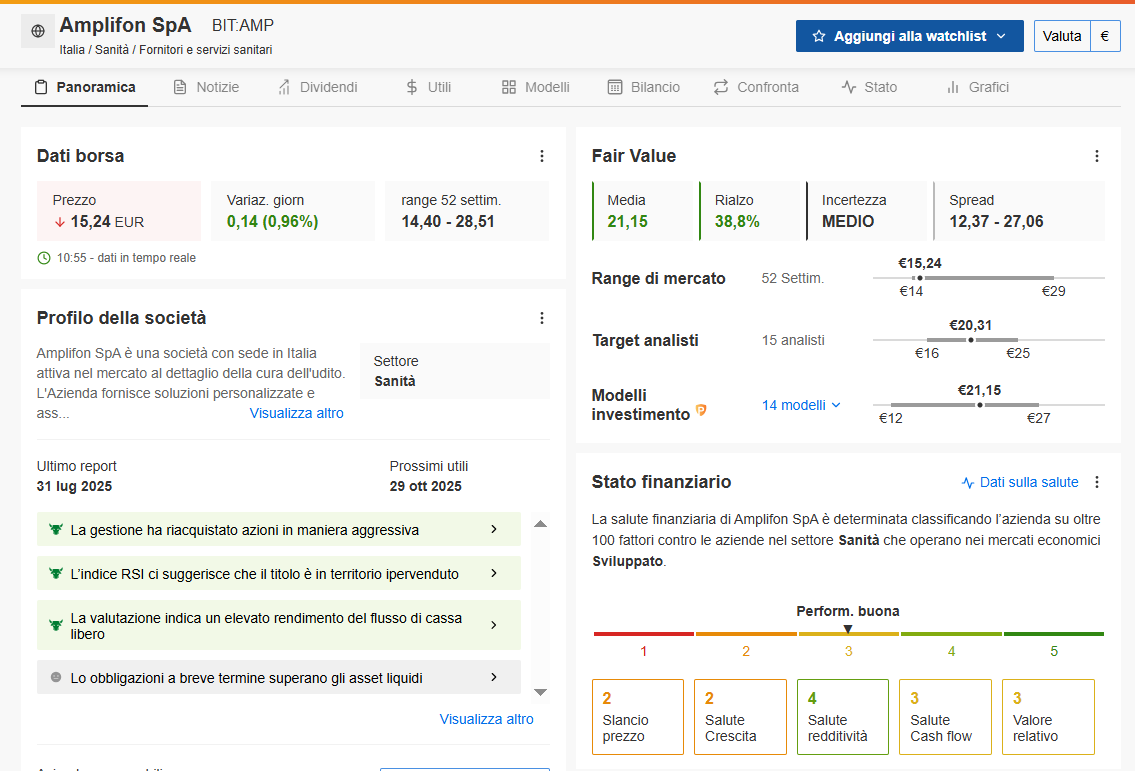

Amplifon Analisi fondamentale

Secondo la media dei 14 di modelli Investing Pro il Fair value è 21,15€ con un Upside teorico del 38,8%. La media del Target degli analisti è 20,31€ (28,8% upside)

Amplifon oggi è un classico caso da manuale: upside teorico molto elevato, ma momentum operativo e tecnico ancora fragile.

La strategia operativa

Amplifon non è ancora una scelta ovvia da acquistare: ottima valutazione, ma trend debole. Chi entra ora punta su un recupero del business nei prossimi trimestri più che su forza immediata del titolo.

In questo contesto è più opportuno puntare su un prodotto a CAPITALE CONDIZIONATAMENTE PROTETTO protetto piuttosto che direttamente sull’azione.

Il “problema” è che attualmente non si sono molti certificati di questo tipo sul titolo.

Quello attualmente più interessante ha Isin XS3078732735

Ha una struttura che STEP DOWN molto ben accolta dal mercato: Barriera 50%, flusso cedolare 1.11% al mese

SOTTOSTANTI:

AMPLIFON (barriera 7,54)

UNICREDIT (barriera 32,365)

STM (barriera 10,655)

RENDIMENTO: 1.11% al mese (13.32% p.a.)

BARRIERE: 50% capitale; 60% cedole

AUTOCALL: dal dal 06/02/26 con trigger 100%, per poi scendere 2% al mese fino al 66%

SCADENZA: 13/08/27

Ulteriore vantaggio è che la prima cedola dell’1.11% verrà rilevata luned 8 settembre andando in pagamento il 15/09/25

In definitiva sembra un prodotto con un buon rapporto rischio rendimento per chi non crede in un nuovo sell off su AMPLIFON e non immagina storni nell’ordine del 50% su Stm e Unicredit